Nachhaltige Geldanlage: Alles nur falsche Versprechungen?

„Während es sich bei der „Net Zero Verpflichtung“ vieler Banken um reine Lippenbekenntnisse handelt, hat man es bei einer Reihe sogenannter ESG Fonds und anderer „nachhaltiger“ Anlageprodukte schlichtweg mit Etikettenschwindel zu tun. Wie kann das alles sein? Gehört das nicht verboten? Wo sind EZB, EU, BaFin und Co., wenn man sie braucht?“

Ein schlechter Scherz?

Die 30 weltweit größten Finanzinstitute haben in den vergangenen zwei Jahren über 740 Mrd. US-Dollar in den Öl- und Gassektor investiert. Darüber hinaus halten sie über 222 Mrd. US-Dollar Anteile an diesen Firmen. Keines dieser Finanzinstitute verfügt über interne Richtlinien zur Finanzierung fossiler Brennstoffe, welche zur Erreichung eines klima-neutralen Szenarios gemäß internationaler Energieagentur (IEA) und „Weltklimarat“ (IPCC) nötig wären. Alle dieser Finanzinstitute sind hingegen Mitglieder in Industrieverbänden, die gegen Klimapolitik Lobby machen. Und doch haben sich 97 % dieser Finanzinstitute dazu „verpflichtet“, zu einer klimaneutralen Welt (Net Zero) bis zum Jahr 2050 beizutragen. Zu diesem Ergebnis kommt der unabhängige Think Tank Influence Map, welcher in regelmäßigen Berichten den Einfluss der (Finanz-)Industrie auf die Klimakrise untersucht.

Just kidding…

…titelt auch Prof. Michael Grote von der Frankfurt School of Finance & Management in seiner jüngsten Veröffentlichung zur Rolle der Kapitalmärkte beim „Retten der Welt“. Die positive Auswirkung auf die Umwelt sei beim ESG Investing schlichtweg übertrieben – wenn nicht gänzlich irreführend. Man dürfe nicht länger warten, dass die Kapitalmärkte die Welt nachhaltiger gestalten. In einem Interview mit n-tv unterstellt Grote dabei dem Finanzsektor nicht zwangsläufig aktive Täuschung der Anleger; vielmehr würden diese im falschen Glauben über den tatsächlichen Mehrwert ihrer Geldanlage gelassen.

Es gibt jedoch auch weiterreichende Vorwürfe. Greenwashing im großen Stil heißt eine Ende 2021 veröffentlichte Studie der Finanzwende Recherche. Untersucht wurden über 300 als nachhaltig beworbene Publikumsfonds und ETFs mit einem Volumen von ca. 100 Mrd. Euro. Ergebnis: Weder schädliche Sektoren noch besonders problematische Unternehmen werden ausgespart. Ölfirmen wie Shell, ExxonMobile, BP, Chevron und Total sind in fast allen Portfolios vertreten. Beliebtes Anlageobjekt ist nach wie vor auch die Amazon-Aktie, wovon „nachhaltige“ Fonds seit 2019 für über 400 Mio. Euro zugekauft haben. Zur Erinnerung: ESG steht auch für soziale Verantwortung und vorbildliche Unternehmensführung.

Hinzu kommen Weckrufe und Anschuldigungen aus der Branche selbst. Tariq Fancy, früher bei BlackRock für nachhaltiges Investieren verantwortlich, nennt ESG Investment ein „gefährliches Placebo“, da die Branche sich ihre Kriterien mit sehr viel Spielraum selbst definieren durfte. Desiree Fixler, ehemals ESG-Chefin der Deutsche Bank-Tochter DWS, wirft ihrem alten Arbeitgeber öffentlich Greenwashing vor.

Der Impact bzw. Mehrwert vieler als ESG bzw. nachhaltig gelabelter Anlageprodukte – im Sinne einer positiven Wirkung auf Umwelt und Klima – gehen also gegen Null. Vielleicht liegt die Lösung ganz einfach darin, dem Großteil der Finanzindustrie zu erklären, dass das nicht mit „Net Zero“ gemeint ist? Just kidding.

Die bittere Wahrheit

Während es sich also bei der „Net Zero Verpflichtung“ vieler Banken um reine Lippenbekenntnisse handelt (Unternehmensebene), hat man es bei einer Reihe sog. ESG Fonds und anderer „nachhaltiger“ Anlageprodukte schlichtweg mit Etikettenschwindel zu tun (Produktebene). Mit Irreführung der Anleger, die sich in ihrem Depot bewusst für einen ESG Fonds entscheiden, in dem Glauben, damit etwas Gutes zu tun. Aber auch mit Täuschung der „einfachen“ Bankkunden, die lediglich über ein simples Girokonto verfügen, und möglicherweise darauf vertrauen, dass die Bank mit ihrem Geld verantwortungs¬bewusst – sprich: umwelt- und sozialverträglich gemäß der eingegangenen Verpflichtungen – umgeht.

Offenlegungspflicht und Transparenz?

Wie kann das alles sein? Gehört das nicht verboten? Wo sind EZB, EU, BaFin und Co., wenn man sie braucht? Und was sagt eigentlich die Rechtsprechung?

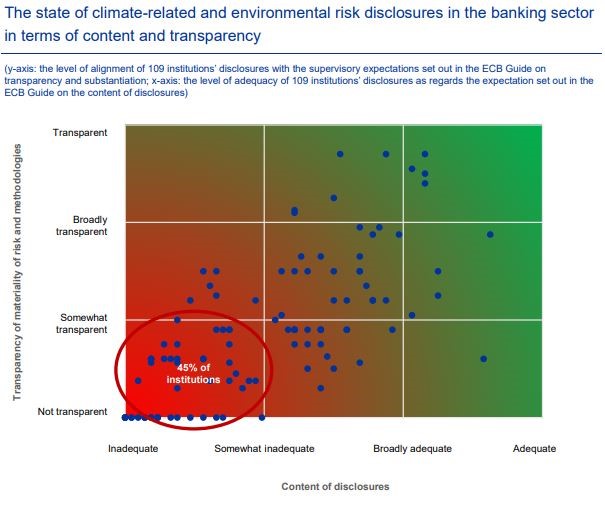

Die EZB selbst bemängelte kürzlich, dass lediglich 15 % der 109 beaufsichtigten Banken ihre finanzierten CO2 Emissionen offenlegen. 45 % werden als intransparent, der Inhalt der Offenlegung als inadäquat gemäß dem geltenden Leitfaden eingestuft. Dafür gebe es keine Rechtfertigung; die Offenlegung sei nicht optional, heißt es seitens EZB. Bislang blieb es jedoch bei Ermahnungen.

Die EU hat im Rahmen des European Green Deal und der eigenen Sustainable Finance Strategy neue Regularien auf den Weg gebracht, welche die Transparenz bzgl. Nachhaltigkeitskriterien erhöhen sollen. Für Finanzmarktteilnehmer ist hier vor allem die 2021 eingeführte Transparenzverordnung (Sustainable Finance Disclosure Regulation, SFDR) relevant. Die praktischen Anforderungen dieser Verordnung sind jedoch bislang völlig unklar. Vielen Fonds- und Assetmanagern ist nicht bewusst, was überhaupt genau berichtet werden soll – bzw. scheint es, also könne man sich die Kriterien selbst aussuchen. Von Transparenz oder Vergleichbarkeit gegenüber dem Anleger ist diese Verordnung meilenweit entfernt. Nur eins ist bisher sehr deutlich geworden: Der bürokratische Mehraufwand für alle Beteiligten.

Grundlage für die Transparenzverordnung ist die sog. EU Taxonomie, welche auch Regeln und Richtlinien für die Realwirtschaft vorgibt. So wurde die bisher nur für große Unternehmen verbindliche Non-Financial Reporting Directive (NFRD) nun auch auf kleine Unternehmen ausgeweitet und auf den Namen Corporate Sustainability Reporting Directive (CSRD) getauft. Insgesamt soll eine „gemeinsame Sprache für nachhaltige Wirtschaftsaktivitäten“ gefunden werden. Die Probleme sind aber natürlich die gleichen wie bei der oben genannten Transparenzverordnung. Oder wie es die FAZ so traurig-amüsant beschrieb: „Gut gemeint ist oft das Gegenteil von gut… Es handelt sich um ein von (in diesem Fall durchaus dem Klischee entsprechenden) EU-Bürokraten ersonnenes Regulierungsdickicht, das sich nur noch schwer überblicken lässt.“

Immerhin ein kleiner Hoffnungsschimmer: Unsere Kollegen vom Frankfurt School-UNEP Centre haben ein Quick-Check-Tool entwickelt, mit dem Unternehmen schnell und einfach nachprüfen können, ob die eigene Geschäftstätigkeit von den neuen Regularien betroffen ist – und wenn ja, was genau sie demnächst berichten und offenlegen müssen.

Auch die deutsche Finanzaufsicht BaFin und ihr US-amerikanisches Pendant SEC haben angekündigt, stärker gegen Greenwashing vorzugehen. Die BaFin hat beispielsweise den Entwurf einer neuen Richtlinie „zur Konsultation gestellt“, welche Greenwashing verhindern und Verbraucher besser schützen soll. „Unabhängig davon verfolgt und begleitet die BaFin die laufenden Arbeiten zum Thema Nachhaltigkeit auf nationaler und internationaler Ebene eng. Das gilt etwa für das Ampelsystem der Deutschen Sustainable-Finance-Strategie und die von der Internationalen Organisation der Wertpapieraufsichtsbehörden (IOSCO) aktuell konsultierten Empfehlungen“ heißt es weiterhin auf der Website. Ob sich dadurch etwas ändern wird?

Bislang unverhoffte Hilfestellung könnte indes von der Rechtsprechung kommen. In einem kürzlich erschienenen Financial Times Artikel äußert sich ein Londoner Anwalt, der sich mit „Sustainability Claims“ von Investmentfonds befasst, dass künftig verstärkt die Nachhaltigkeitsdefinition des Pariser Klimaabkommens von 2015 als rechtlicher Standard für die Vermarktung von ESG Fonds herangezogen werden könnte. Das Pariser Abkommen sei rechtlich verpflichtend. Bislang zwar vorrangig für die unterzeichnenden Nationen; es gäbe aber bereits Anzeichen, dass Richter das Abkommen zukünftig auch verstärkt als Standard für Unternehmen ansetzen könnten. Dies habe nicht zuletzt die Grundsatzentscheidung eines niederländischen Gerichts gezeigt, welches den Ölriesen Shell im Mai 2021 dazu verpflichtet hat, seine CO2 Emissionen bis 2030 um 45 % zu senken, um somit im Einklang mit dem Pariser Klimaabkommen zu sein. Vieles bzgl. Nachhaltigkeit sei rechtlich noch unerkundet. Sollte der Stein aber einmal ins Rollen kommen, könnte die fälschliche oder irreführende Verwendung des Wortes nicht nur regulatorische, sondern auch rechtliche Konsequenzen mit sich bringen.

Anleger*innen – die unschuldigen Opfer?

Ob all diese Richtlinien, Regularien und Abkommen zukünftig konsequent umgesetzt bzw. Verstöße konsequent geahndet werden, bleibt abzuwarten. Zum jetzigen Zeitpunkt kann man nur hoffen. Eines ist aber jetzt schon sicher: Kern des Problems sind nicht nur regulatorische Missstände oder Banken und Fondsgesellschaften, die ihre Kunden in die Irre treiben.

Es gibt immer mehr Menschen, die den Ernst der Lage erkannt haben und die ihr Geld wirklich nachhaltig anlegen – oder anlegen möchten. Denen Greenwashing ein echter Dorn im Auge bzw. zum Problem geworden ist, da man einfach nicht weiß, wo und wie man sein Geld denn nun überhaupt anlegen soll.

Es gibt aber nach wie vor auch noch (zu) viele Anleger*innen, die ganz bewusst Rendite über Umweltschutz oder andere gesamtgesellschaftliche Ziele stellen. Die nur in ESG und Nachhaltigkeit investieren, um sich besser zu fühlen – egal, was mit dem Geld letztlich passiert. Und diejenigen, die noch nicht einmal das tun, sondern völlig bewusst in rein renditeorientierte Anlageprodukte, verantwortungslose Unternehmen und konventionelle Energien investieren. (Vor allem Letzteren sei an dieser Stelle nochmal der letzte IPCC Report ans Herz gelegt. The evidence is clear: the time for action is NOW.)

Dabei kann alles ganz schnell gehen: Der Öl- und Gassektor ist als Schwergewicht in so gut wie allen großen Aktienindizes (S&P 500, MSCI World etc.) enthalten; diese Indizes werden über verschiedenste ETFs nachgebildet und landen mit einem simplen Knopfdruck binnen weniger Minuten in unserem Online-Depot.

Es liegt also nicht zuletzt an uns allen selbst, unser (Anlage-)Verhalten zu hinterfragen, anstatt nur mit dem Finger auf Politik und Finanzbranche zu zeigen.

Den „richtigen“ Umgang mit fossilen Brennstoffen werde ich demnächst in einem separaten Beitrag diskutieren. Und auch beim „sich selbst anlügen“ gibt es noch eine weitere Dimension, der Dorothea Baur kürzlich einen schönen Artikel gewidmet hat. Selbst wer wirklich in nachhaltige Produkte investieren möchte und bereit ist, auf einen Teil der finanziellen Rendite zu verzichten, muss deshalb im alltäglichen Leben abseits der Kapitalmärkte kein Unschuldslamm sein. Oder wie Baur es ausdrückt: „Wir sitzen in einem soliden Betonbau und erschrecken, wenn wir einen Zementhersteller im Portfolio haben. Wir heizen unsere Wohnung mit Öl auf kuschelige 23 Grad und kreischen bei fossilen Aktien. Lügen wir uns nicht alle auch ein bisschen selber an?“ Das aber an dieser Stelle nur am Rande.

Es gibt sie wirklich: Sozial-ökologische Banken

Was bedeutet das alles nun für uns persönlich? Wie künftig umgehen mit dem Thema? Nachhaltigkeitsfonds gänzlich meiden, da ja sowieso alles Betrug ist? Der Teufel liegt wie immer im Detail, bzw. kommt es sehr auf den Einzelfall an. Natürlich gibt es auch Anlageprodukte, wo ESG (Nachhaltigkeit, Impact…) draufsteht und tatsächlich ESG (Nachhaltigkeit, Impact…) drin ist. Man muss sie allerdings finden – oder finden lassen.

Einerseits macht es immer Sinn, sich mit dem Produkt auseinanderzusetzen, in das man investieren möchte, um somit nicht blind auf die Versprechen von Banken, Fondsanbietern oder den finanzierten Unternehmen selbst zu vertrauen. Andererseits ist das durchaus mit einem gewissen Aufwand verbunden, bzw. benötigt man zumindest ein paar Grundkenntnisse, um sich eine qualifizierte Meinung bilden zu können.

Glücklicherweise gibt es in Deutschland eine Hand voll sozial-ökologischer Banken, die seriös und glaubwürdig mit ihrer Verantwortung umgehen und diesen Beinamen nicht nur aus Imagegründen tragen. Alle diese Banken gab es schon vor dem ESG-Hype und sie bieten echte Möglichkeiten zur nachhaltigen Geldanlage. Sofern man sein Geld über eine dieser Banken anlegt, sollte man sich um Greenwashing keine Gedanken machen müssen.

Auch wer sich bzgl. eigener Investments noch unschlüssig ist, dem sei zumindest empfohlen, sein Girokonto zu einer sozial-ökologischen Bank zu übertragen. Somit ist zumindest sichergestellt, dass das Geld auf dem Konto – natürlich liegt es da nicht nur rum, sondern die Bank arbeitet damit, auch wenn es die Kundin nicht selbst anlegt – nicht in Kohlekraft oder andere umweltschädliche Bereiche investiert wird. Alles ohne großen Aufwand und ohne Irreführung.

Impact zum Anfassen

Letztlich haben die allermeisten Fonds – und auch die wirklich nachhaltigen – gemeinsam, dass man als Anleger*in nicht immer so wirklich weiß, was zum jeweiligen Zeitpunkt alles drin ist. Das muss gar nichts Schlechtes sein, bzw. hat es nicht zwangsläufig etwas mit Verschleierung zu tun. Die meisten Fonds werden aktiv gemangt, nicht zuletzt, um auf realwirtschaftliche Entwicklungen zu reagieren und die Performance (Rendite) zu optimieren. Zwar können sich Anleger*innen regelmäßig Auszüge der im Fonds enthaltenen Titel besorgen, und im Jahresbericht oder anderen Veröffentlichungen des Fondsmanagers finden sich Übersichten und vielleicht ein paar konkrete Beispiele. Wirklich was „zum Anfassen“ ist das aber alles nicht.

Eine schöne Alternative bietet hier Crowdinvesting. Bei dieser alternativen Anlageform finanziert eine Vielzahl von Anleger*innen eine Firma bzw. ein Projekt. Seriöse Vermittler stellen zu einzelnen Kampagnen genügend Informationen bereit, um sich ein umfassendes Bild zu Risiken und – im Falle von „Green Crowdinvesting“ – zur Wirkung des Investments zu machen. Beim Crowdinvesting weiß man also genau, wen und was man finanziert. Anleger*innen entwickeln häufig eine recht enge Bindung zum finanzierten Unternehmen, welches sie – finanziell und emotional – auf seinem Weg begleiten wollen. Und: Durch die direkte Investition in das Unternehmen erhalten Anleger*innen auch direkte Berichte, welche nicht zuletzt auch zur Wirkung auf Umwelt und Klima Stellung nehmen.

WEITERE BEITRÄGE

Translight Solar II erfolgreich finanziert!

Translight Solar freut sich über den Erfolg der zweiten Crowdinvesting Kampagne!

Update zur Translight Solar Kampagne: Fundingschwelle erreicht!

Gute Nachrichten für Translight Solar: Die Fundingschwelle von 100.000 Euro wurde überschritten.