Investitionen und Rendite: Was ist eine angemessene (ausreichende) Rendite für meine Investition?

„Der erste Schritt, um herauszufinden, ob eine Investition eine ausreichende Rendite bietet, besteht darin, das Gegenteil zu betrachten: Was würde es mich kosten, nicht zu investieren? Mit anderen Worten: Wie viel kostet mich das Geld, das ich investiere, tatsächlich? Dies wird als Kapitalkosten bezeichnet. Das ist zugegebenermaßen etwas kontraintuitiv, denn als Privatanleger*in gehört mir das Geld, das ich investiere, ja bereits – also kostet es mich nichts, oder?“

Investieren ist kompliziert. Das Gegenteil zu behaupten, wäre im besten Fall naiv, im schlimmsten Fall unehrlich.

Noch komplizierter ist es, herauszufinden, ob die Rendite einer bestimmten Anlage angemessen ist. Während eine Anlegerin einen kleinen Betrag in eine unbekannte Aktie investiert und Jahre später Millionen von Euro besitzt, spart ein anderer Anleger jeden Monat einen Teil seines Gehalts in eine Versicherung oder einen Fonds und hat 20 Jahre später kaum eine Rendite erwirtschaftet.

Ob das nun angemessen ist, liegt vielleicht auch – wie die Schönheit – im Auge des Betrachters. Aber das ist ohnehin ein eher subjektiver Maßstab. Ob Sie eine bestimmte Rendite angemessen finden oder nicht, können Sie nur selbst entscheiden. Was wir in diesem Artikel besprechen wollen, ist die zu Grunde liegende objektive Methode, mit der es Ihnen gelingen kann, das festzustellen.

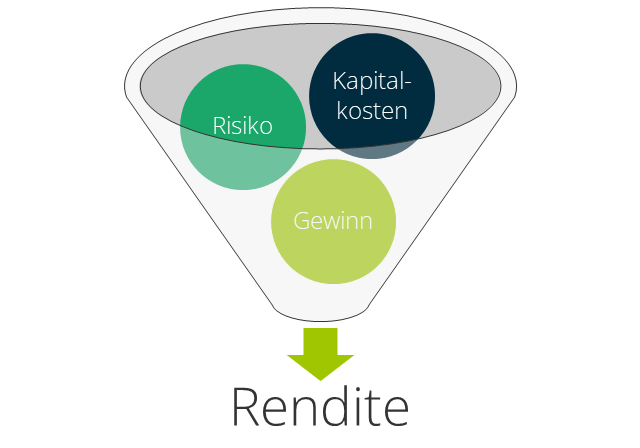

Wodurch wird die Rendite bestimmt?

Die Rendite ist im Wesentlichen eine Funktion der drei Faktoren

- Kapitalkosten

- Risiko

- Gewinn

Dieser Beitrag beschäftigt sich mit jedem dieser Punkte und gibt Ihnen einige Richtwerte und Faustregeln an die Hand. Zusammen ergeben die Faktoren die erwartete Rendite einer Investition. Indem Sie anhand dieser Regeln abschätzen, ob ein versprochener Zinssatz oder eine versprochene Rendite ausreichend ist, können Sie verschiedene Anlagemöglichkeiten vergleichen und die für Sie beste bestimmen.

Die Kapitalkosten einer Investition

Der erste Schritt, um herauszufinden, ob eine Investition eine ausreichende Rendite bietet, besteht darin, das Gegenteil zu betrachten: Was würde es mich kosten, nicht zu investieren? Mit anderen Worten: Wie viel kostet mich das Geld, das ich investiere, tatsächlich? Dies wird als Kapitalkosten bezeichnet. Das ist zugegebenermaßen etwas kontraintuitiv, denn als Privatanleger*in gehört mir das Geld, das ich investiere, ja bereits – also kostet es mich nichts, oder?

Betrachten wir hierzu den Fall eines professionellen Anlegers: Für diesen hat Kapital immer einen Preis, denn Geld gibt es nie umsonst. Einige Anleger*innen leihen sich das Geld, welches sie investieren, und die Kosten für sie sind die Zinsen, die sie für das geliehene Geld zahlen müssen. Jede Rendite, die sie mit ihrer Investition erzielen, muss also mindestens so hoch sein wie die Zinsen, die sie zahlen, sonst machen sie Verlust.

Privatanleger*innen müssen zwar keine Zinsen zahlen, da sie das Geld bereits besitzen. Allein dadurch, dass sie Bargeld halten, das nicht investiert ist, verliert ihr Geld aufgrund der Inflation aber ständig an Wert. Zudem gibt es immer die Möglichkeit, Geld ohne Risiko zu investieren, zum Beispiel auf der Bank als Festgeld. Wer das nicht tut, dem entgeht die Rendite des Kapitals. Ein guter Anhaltspunkt für die Kapitalkosten ist der Leitzinssatz der Zentralbank des Landes, in dem das Geld angelegt ist. Leitzinssatz ist der Zinssatz, den die Zentralbanken von den Banken verlangen, wenn sie sich Geld direkt bei der Zentralbank leihen. Dieser Kreditzins wird häufig stark von der Inflation beeinflusst, da die meisten Zentralbanken die Aufgabe haben, die Inflation zu begrenzen. Was bei der Betrachtung der Kapitalkosten durchaus sinnvoll ist: Der Zentralbankzins entspricht häufig den Kosten, die Anleger*innen entstehen, wenn sie nicht investieren würden, d. h. den inflationsbedingten Verlusten, wenn ich das Kapital in bar halte. Deshalb ist er ein guter Maßstab für Investitionen im Ausland, in dem die Inflation oft eine andere sein kann und wo die Kapitalkosten daher auch abweichend.

Betrachten wir als Beispiel Kenia. Der Zinssatz der Zentralbank beträgt derzeit 7 % p.a. (Stand 13.07.2021). Die von der Zentralbank gemessene Inflationsrate in Kenia beträgt 6,32 %. Wenn Privatanleger*innen also Geld ein Jahr lang zu 6,32 % p.a. investieren und davon ausgehen, dass der gesamte Betrag pünktlich und mit Zinsen zurückgezahlt wird, machen sie mit ihrer Anlage weder Gewinn noch Verlust: Sie werden so viel Zinsen verdienen, wie ihr Kapital an Wert verliert. Alles, was über 6,32 % liegt, bringt mehr ein, als das Kapital kostet.

In der Euro-Zone wird der Leitzinssatz von der Europäischem Zentralbank (EZB) festgelegt. Der Hauptrefinanzierungssatz der EZB liegt derzeit bei 0 % (mit einem Tagesgeldsatz von 0,25 % für Banken). Da die Euro-Zone über ein sehr komplexes Wirtschafts- und Finanzsystem verfügt, ist der Zusammenhang zwischen Inflation und dem Zinssatz der Zentralbank nicht so direkt, aber dennoch sichtbar. Das Mandat der EZB besteht darin, die Inflation in der Zone bei ungefähr 2 % pro Jahr zu halten. Derzeit liegt die Inflationsrate bei 1,9 % (Juni 2021, laut EZB). Jede Erhöhung des EZB-Zinssatzes würde vermutlich die Inflation senken, jede Senkung des Zinssatzes würde die Inflation erhöhen. Da die EZB den Zinssatz seit Ende 2019 auf null gesetzt hat und die Euro-Zone nahe der Zielinflationsrate liegt, ändert die EZB ihre Geldpolitik nicht. Somit sind die Kapitalkosten so nahe an null wie zu kaum einem anderen Zeitpunkt in der jüngeren Vergangenheit – ein guter Zeitpunkt, um zu investieren, denn die Hürde, eine positive Rendite zu erzielen, ist niedriger als in den vergangenen Jahrzehnten.

Der Einfluss des Risikos auf die Rendite einer Investition

Die Bestimmung einer angemessenen Rendite hört aber nicht bei den Kapitalkosten auf. Investieren bedeutet, ein Risiko einzugehen, und die Rendite einer Investition sollte dieses Risiko widerspiegeln. Risiko ist die Ungewissheit eines Verlusts (oder Gewinns). Ein höheres Risiko bedeutet eine höhere Rendite; ein geringeres Risiko bedeutet eine geringere Rendite.

Die genaue Bestimmung des Risikos ist schwierig. Einige professionelle Anleger haben gewaltige Datenmengen gesammelt, Variablen quantifiziert und ausgeklügelte Modelle entwickelt, um sich ein besseres Bild davon zu machen, wie hoch das Risiko bei einer bestimmten Anlage sein kann und wie hoch daher die Rendite sein sollte, um die mit diesem Risiko verbundene Unsicherheit zu berücksichtigen.

Der tatsächliche Nutzen dieser Modelle ist umstritten, und private Kleinanleger*innen haben zumeist weder die Zeit noch den Zugang zu den notwendigen Daten, um Entscheidungen auf der Grundlage aussagekräftiger Statistiken zu treffen. Das bedeutet jedoch nicht, dass Kleinanleger*innen gezwungen wären, blind zu fliegen. Der erste Schritt zu einer besseren Einschätzung des Risikos besteht darin, zu verstehen, welche Risiken tatsächlich relevant sind.

1. Anlagerisiken

In Anbetracht der gewaltigen Anzahl von Anlagemöglichkeiten beleuchtet dieser Artikel lediglich beispielhaft eines der Hauptrisiken. Auch sollte berücksichtigt werden, dass sich die verschiedenen Risiken häufig vermischen. Wenn ein Risikofall eintritt, liegt das meist daran, dass mehrere Risiken zu einem Ereignis zusammengekommen sind. Wir werden in Kürze einen detaillierten Artikel zu Risiken veröffentlichen. Melden Sie sich für unseren Newsletter an, um diesen nicht zu verpassen.

In unserem Beispiel handelt es sich um das Lokal- oder Länderrisiko, einen wichtigen Faktor bei Investitionen im Ausland. Das Länderrisiko beschreibt das allgemeine Risiko, dass in dem Land, in dem die Investition getätigt wird, ein Vorfall stattfindet, der sich negativ auf die Investition auswirkt. Beispiele hierfür sind ein politischer Umsturz, die Zahlungsunfähigkeit des Staates oder andere nationale Ereignisse mit schwerwiegenden negativen Auswirkungen auf die lokale Wirtschaft.

Dass der Kreditzins der Zentralbank ein guter lokaler Bezugspunkt für die Schätzung der Kapitalkosten in einem bestimmten Land ist, wurde oben bereits beschrieben. Ein guter Anhaltspunkt für das lokale Risiko ist die Rendite einer einjährigen Termineinlage in diesem Land. Hierfür gibt es einige Gründe:

-

- Eine kurzfristige Einlage (12 Monate) wird oft nicht wesentlich durch die Inflation abgewertet. Die Einleger*innen in solchen Sparprodukten sind nicht darauf aus, mehr Geld als die Inflation zu verdienen. Sie suchen eher einen sicheren Ort, an dem sie ihre zusätzliche Liquidität für eine kurze Zeit anlegen können, um Verluste durch Inflation zu vermeiden. Daher sind die Kapitalkosten für diese Einlagen sehr niedrig.

- Privatkundeneinlagen sind in der Regel versichert, so dass für den Einleger kein Verlustrisiko besteht. Banken sind verpflichtet, diese Einlagen vor allen anderen Finanzierungsquellen (wie zum Beispiel der Zentralbank, anderen Banken, Kreditgebern, Aktionären etc.) zu bedienen. Dieses Prinzip wird auch „Seniorität“ genannt.

- Für die Bank wiederum sind 12 Monate eine „Zwischenlaufzeit“. Sie kann das eingelegte Geld nicht für kurzfristige Geschäfte mit hohem Risiko und hohem Ertrag und auch nicht für langfristige Investitionen verwenden. Daher legt sie die Einlagen in der Regel in risikoarme Instrumente, wie z. B. Staatsanleihen, an.

Für Kleinanleger*innen bedeutet dies, dass ein Blick darauf, was eine 12-monatige Termineinlage in dem betreffenden Land einbringt, ein guter Anhaltspunkt für die risikoärmsten Anlagen ist, die dem Markt bekannt sind. In Frankreich zum Beispiel bringt das berühmte „Livret A“ seinen Anlegern derzeit 0,5 % ein. Dieses kann als „Risiko-Basiswert“ verwendet werden. Das bedeutet, dass die risikoärmsten Anlagen in Frankreich mit 0,5 % bewertet werden. Jede risikoreichere Anlage sollte dementsprechend mehr einbringen, um das erhöhte Verlustrisiko zu decken.

2. Die Risikoprämie

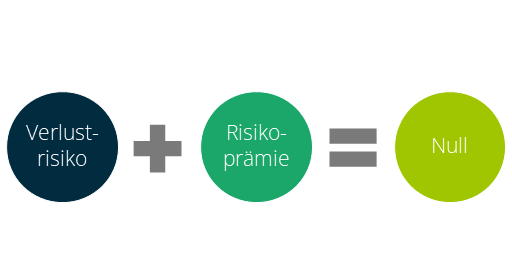

Als Kleinanleger*in ist es wichtig, sich vor Augen zu führen, dass es in der Bepreisung von Risiken nicht darum geht, Geld zu verdienen – und selbstverständlich auch nicht darum, Geld zu verlieren. Vielmehr geht es um einen angemessenen Ausgleich für das Verlustrisiko, also um Kostendeckung. Dies wird als Risikoprämie bezeichnet und beschreibt den Betrag, den wir als Rendite für unsere Investition benötigen, um unser Risiko zu decken.

Die Risikoprämie lässt sich anhand eines vereinfachten Beispiels veranschaulichen:

Auf der Grundlage der verfügbaren Informationen über eine potenzielle Investition nehmen wir an, dass es eine Wahrscheinlichkeit von 1/20 (5 %) gibt, dass das Unternehmen nicht in der Lage sein wird, das investierte Geld zurückzuzahlen. Angenommen, ein Anleger investiert in 100 Unternehmen, die jeweils eine Ausfallwahrscheinlichkeit von 5 % haben. Wenn die Risikoanalyse korrekt ist, dann werden 95 Unternehmen die Investition zurückzahlen und 5 nicht. Die Risikoprämie muss bei jeder der 100 getätigten Investitionen 5 % betragen, um das Kapital dieser 5 Ausfälle zu decken.

In einer hypothetischen Welt, in der sich das Risiko, eine Investition nicht zurückzubekommen, genau bestimmen lässt, sollte die Risikoprämie also dem Verlustrisiko entsprechen.

In der Realität ist eine solch präzise Bestimmung der einzelnen Risiken und deren Zusammenspiel selbstverständlich nicht möglich. Dennoch sollten sich Kleinanleger*innen bemühen zu erkennen, welche Risiken im Spiel sind, und ein gewisses Verständnis für deren Ausmaß entwickeln, um die Wahrscheinlichkeit eines Zahlungsausfalls zu bestimmen. Das erlaubt es, die Risikoprämie abzuschätzen – dementsprechend auch, wie viel Risikoanteil in der Gesamtrendite enthalten sein sollte.

Gewinn aus der Investition

Die letzte wichtige Komponente der Kapitalrendite ist der Gewinn, also die Frage, wie viel Anleger*innen nach Deckung der Kapitalkosten und der Risikoprämie verdienen möchten.

Weiter oben wurde bereits beschrieben, dass die Kapitalkosten mehr oder weniger der Inflation entsprechen – im Wesentlichen also dem Preis dafür, dass Anleger*innen investiertes Geld heute nicht für etwas anderes ausgegeben können.

Die Risikoprämie ist der Preis, bei dem das gewichtete Verlustrisiko gleich der aus dem Risiko entstehenden Rendite ist. Wenn man beides berücksichtigt und richtig bepreist, dann bringt die Investition 0 Euro – obwohl bereits eine „Rendite“ gezahlt wird.

Professionelle Anleger*innen müssen zusätzliche Kosten berücksichtigen: die Kosten für die eigentliche Investition. Dazu gehören die Zeit, die für die Analyse der Investition benötigt wird, die eventuell anfallenden Reisekosten, Transaktionskosten usw. Für einen Kleinanleger wären dies die Kosten für die Zeit, die für die Analyse des Falles und die Durchführung der Transaktion benötigt werden.

Der erwartete Gewinn ist der Teil, der sehr stark im „Auge des Betrachters“ liegt. Anleger*innen müssen abwägen, wie viel Gewinn sie erzielen möchten, um sich damit abzufinden, das Geld heute nicht anderweitig auszugeben. Auch die mit einer Investition verbrachten Zeit zählt hier dazu, da jeder seine Zeit unterschiedlich bepreist.

Jeder Anleger wird diese Kategorie anders bewerten. Eine mögliche Sichtweise ist, den Gewinn ganzheitlich zu betrachten: Gibt es neben der monetären Rendite auch eine soziale und/oder ökologische Rendite? Dies wird manchmal als „Triple Bottom Line“ bezeichnet. Wenn eine Investition den Menschen und/oder dem Planeten zugutekommt, sind manche Anleger*innen bereit, weniger Gewinn zu machen. Das ist keine rein altruistische Perspektive: Investitionen, die sich positiv auf Menschen und Planeten auswirken, sorgen für eine nachhaltigere Welt, eine Welt, die morgen zu besseren Gewinnen führen wird. Aber das ist ein anderes Thema für einen anderen Artikel zu einem anderen Zeitpunkt.

WEITERE BEITRÄGE

Update zur Translight Solar Kampagne: Fundingschwelle erreicht!

Gute Nachrichten für Translight Solar: Die Fundingschwelle von 100.000 Euro wurde überschritten.

Interview mit Kobina Nyanteh, CEO von Translight Solar

"Wir wollen zur Lösung der anhaltenden Energiekrise in Afrika beitragen!"